|

Banco de Sabadell ha incrementado el autoservicio en sus oficinas en los últimos meses como parte de su impulso por mejorar la eficiencia. |

Fueron unos meses muy ajetreados para Banco de Sabadell SA.

El prestamista español emprendió un programa integral de reducción de costos, entró y luego se retiró de las negociaciones de fusión con el rival local Banco Bilbao Vizcaya Argentaria SA, y anunció un nuevo CEO y CFO, todo en menos de cinco meses.

Con la despedida de Jaime Guardiola como consejero delegado en toda la presentación de resultados de 2020 de la compañía, los inversores esperan ahora la nueva estrategia de Sabadell, cuya entrega está prevista para mayo por su renovado equipo ejecutivo liderado por César González-Bueno. Los esfuerzos de reducción de costos del banco en los últimos meses han mejorado de alguna manera la eficiencia y la rentabilidad, pero los analistas dicen que se necesita más para competir con sus pares.

«Sabadell tiene enormes retos», Daniel Lacall, economista jefe de Traces Spanish Asset Management, dijo. Si quieren presentar un mensaje creíble [in May] Sobre el potencial de la empresa como entidad independiente e impulsora, no solo para el crecimiento de las ganancias, sino también para el retorno tangible del capital, necesitan hacer una reducción de costos muy significativa y simplificar sus operaciones ”.

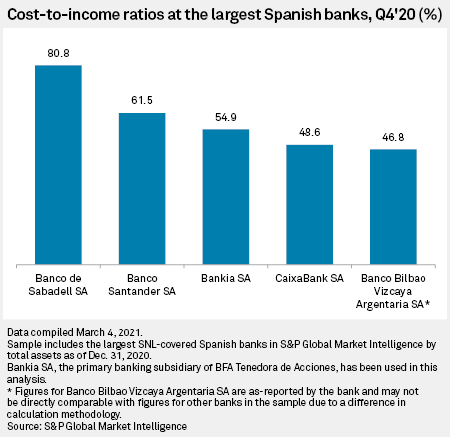

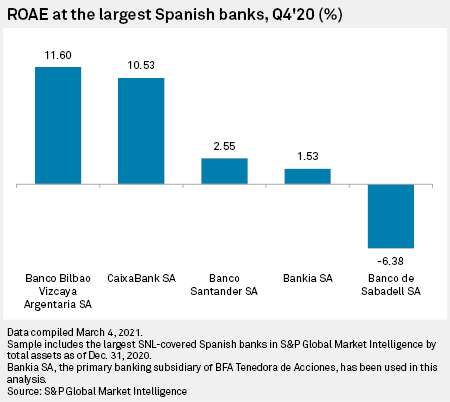

Sabadell es, con diferencia, el menos eficiente de los cinco bancos más grandes de España, según datos de S&P Global Market Intelligence, con un ratio de coste-beneficio para el cuarto trimestre de 2020 del 80,8%. También fue el único de los cinco que reportó un rendimiento promedio negativo sobre el capital.

El desempeño más débil del banco se produjo en el último trimestre a pesar de la introducción de un motor de eficiencia significativa en octubre. Según el plan, Sabadell aumentará la banca de oficinas de autoservicio y se centrará en el modelado, los controles y la presentación de informes en su unidad corporativa, lo que, según dijo, le permitirá limitar el uso de la subcontratación.

Sabadell también eliminó 1.800 puestos de trabajo en España en el cuarto trimestre de 2020 como parte del programa de reestructuración. La compañía dijo en una presentación que el impulso de eficiencia le ahorraría al banco 141 millones de euros en ahorro total anual. El coste de la reestructuración de 314 millones de euros significa que pasará algún tiempo antes de que el banco vea la recompensa de los cambios.

Se tomaron nuevas medidas para mejorar la eficiencia en su sucursal del Reino Unido, TSB Banking Group PLC, que contribuyó a una pérdida neta de 220 millones de euros para el grupo total en 2020. Sabadell cerró 93 sucursales de TSB en 2020, y se anunciaron otras 153 sucursales. 2021. Sabadell prevé vaciar la TSB en los próximos meses como parte de su nueva estrategia.

Ven a casa

«Nos centraremos en nuestro mercado local, donde tenemos una franquicia sólida», dijo Guardiola, al explicar las tres principales prioridades del banco durante su presentación de resultados del cuarto trimestre. «Transformaremos nuestro negocio de banca minorista y lograremos eficiencias utilizando el capital y los recursos del grupo. En tercer lugar, fortaleceremos nuestro liderazgo en España. [small and medium-sized enterprise] Esto refuerza nuestra sólida posición en un sector empresarial altamente rentable «.

Sin embargo, el enfoque de ventas y renovado de TSB en su mercado interno puede no ser suficiente para impulsar significativamente el desempeño de Sabadell a corto plazo. Myriam Fernandez, miembro de instituciones financieras europeas en S&P Global Ratings, dijo durante un seminario web reciente que discutía las futuras revisiones de la agencia sobre los bancos europeos.

«Hamigo a a Guión Dónde Sabadell Cortes es un Acción atrás a mi España Especialmente, nosotros Pensar Cual – cual es un Eficacia Niveles Estarán residente Probable Lento Aquellos Desde los Español el sistema, a El menos a los el proximo Marido Desde Fernández dijo. «Esta Probable los Más grande un reto sobre los Banco.»

Sabadell tiene que concentrarse en dos áreas principales si quiere lograr los ahorros de eficiencia requeridos que lo pondrían en una base competitiva frente a sus contrapartes españolas, dijo Lacalle. ««Tienen mucha gente, tienen muchas oficinas. Es una organización muy compleja», dijo Lacali.

En diciembre de 2020 se informó que Sabadell estaba considerando nuevos recortes de empleos por encima de los 1.800 puestos previamente acordados con los sindicatos, según Reuters.

Lacall añadió que el cambio de la pandemia Covid-19 hacia el equilibrio entre el trabajo de oficina y el trabajo remoto podría brindar una oportunidad para que Sabadell reevalúe su estructura organizativa y su huella inmobiliaria. «Es una oportunidad ideal para que puedan hacer un análisis exhaustivo de cómo será el negocio a largo plazo y cuál debe ser el número de empleados para este nuevo negocio, y establecer las medidas necesarias para que sea más rentable ”.

Un futuro incierto

El futuro de Sabadell como entidad independiente sigue siendo incierto incluso después del colapso de las negociaciones de fusión con BBVA en noviembre. El Banco de España ha impulsado una mayor consolidación en el sector a pesar de las recientes fusiones entre Unicaja Banco SA, Liberbank SA, CaixaBank SA y Bankia SA. Los analistas también han advertido que los bancos españoles pueden tener que admitir provisiones más altas en 2021 de lo que anticipan actualmente debido a las continuas incertidumbres sobre COVID-19, lo que agrega más presión a Sabadell y sus contrapartes.

Para el nuevo equipo de liderazgo del banco, mejorar la eficiencia es solo una de varias áreas que deben abordarse si se quiere seguir siendo una entidad independiente en el largo plazo, dijo Lacall. Dijo que su exposición geográfica y la composición de la cartera de préstamos también son motivo de preocupación.

«El problema es que cuando la economía crece rápidamente, [Sabadell’s] “La rentabilidad es simplemente inferior a la media, y cuando la economía se debilita, está sobreexpuesta al ciclo porque está demasiado impulsada localmente y demasiado impulsada por las pymes”, dijo Lacali.

More Stories

Para seguir siendo relevante, un gigante energético español recurre a los residuos

La productora del vídeo musical «Lifetimes» de Katy Perry está bajo investigación en España

El holding del hombre más rico de España aumenta sus beneficios un 21% y recauda más de 100.000 millones de dólares en activos