Desde Vitiva Capital

¿Cómo fue la semana pasada?

Global: Después de sesiones recientes de precios de acciones más bajos, los mercados globales se recuperaron esta semana, ya que la negociación respaldó ampliamente las ganancias. La reacción a la declaración del presidente de la Fed de que sería apropiado ver más subidas de tipos para reducir la inflación, así como el pedido de una suspensión federal del impuesto a la gasolina durante los próximos 90 días, impulsó la confianza de los inversores en los mercados estadounidenses con mejor rendimiento esta semana. Mientras tanto, los precios de la energía subieron el viernes, ya que las preocupaciones sobre las restricciones de suministro pesaron sobre los precios de los futuros. En Alemania, el estado está considerando planes para nacionalizar secciones del gasoducto Nord Stream 2; Según un informe de Der Spiegel, el Ministerio de Economía está estudiando la posibilidad de convertir partes del gasoducto en una conexión terminal de GNL en la costa báltica. El ministro de Economía alemán, Robert Habeck, ha afirmado que algunas empresas tendrán que cerrar si no hay suficiente gas debido a la crítica situación del suministro desde Rusia. El crudo West Texas Intermediate y Brent para liquidaciones en agosto subió un 2,23% y un 2,12% hasta los 106,8 dólares por barril. y 112,42 dólares el barril. Directo. Finalmente, los rendimientos globales cayeron esta semana, impulsados por las expectativas de los inversores de una fuerte lucha contra la inflación por parte de los principales funcionarios del banco central. El rendimiento de los bonos a 10 años de Estados Unidos, Alemania y Australia cayó 10 puntos básicos, 14 puntos básicos y 13 puntos básicos para ubicarse en 3,18%, 1,47% y 3,86%, respectivamente.

economia local: Las interrupciones en el suministro debido al sabotaje de los oleoductos (un método más barato de transporte de combustible) ha convertido al transporte por carretera de PMS en una forma alternativa de distribuir combustible dentro del país. Como resultado, las colas de gasolina reaparecieron debido a los altos costos de repostaje de los camiones cisterna de gasolina (ya que funcionan con diésel no subsidiado). Si bien el presidente había acordado anteriormente cargos de flete más altos para mitigar el impacto de los costos de distribución más altos, NNPC liberó productos derivados del petróleo de sus parques de tanques a precios favorables para el margen, asegurando un suministro adecuado. Como resultado, se revirtió la decisión anterior de los vendedores de vender por encima del precio aprobado, aliviando las tensiones. Si bien esperamos que la escasez altere los precios al consumidor este mes, vemos margen para el aplazamiento de la implementación a mediano plazo.

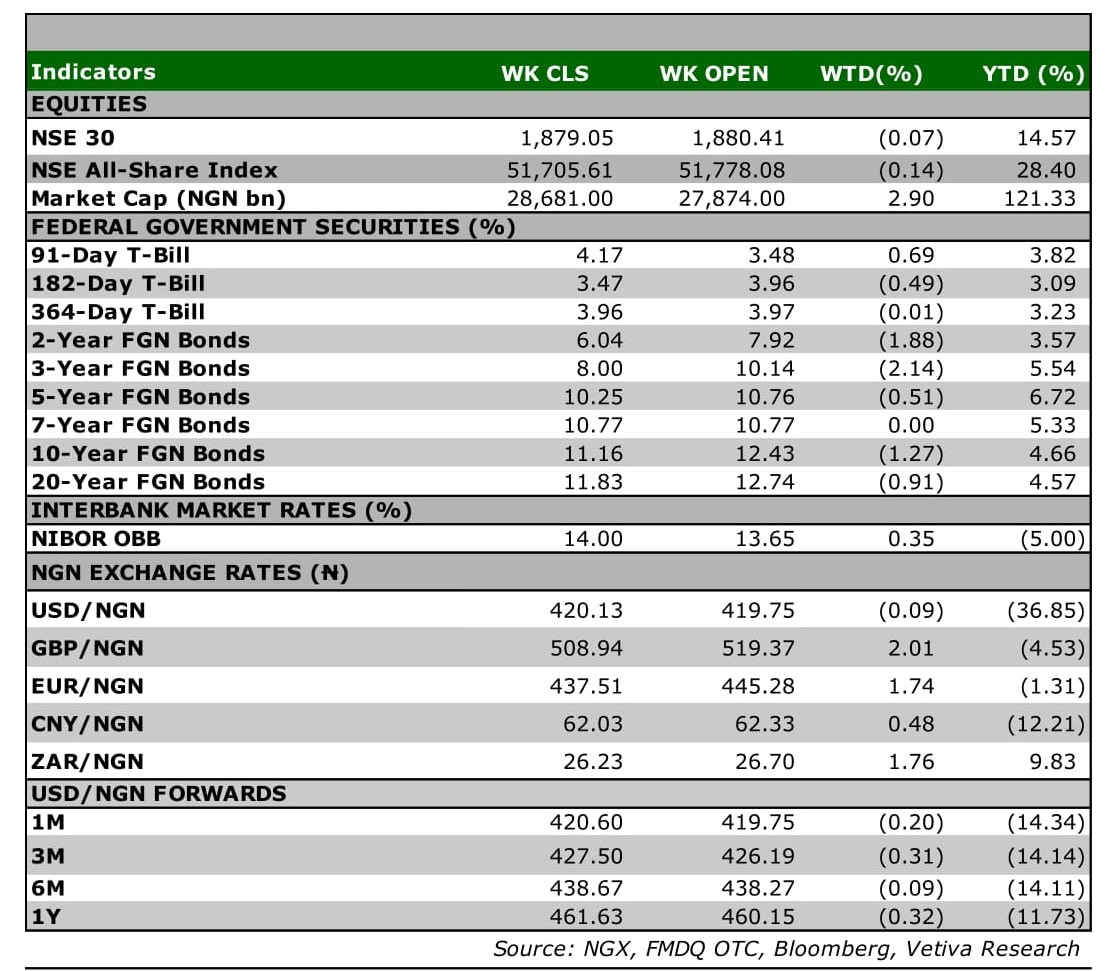

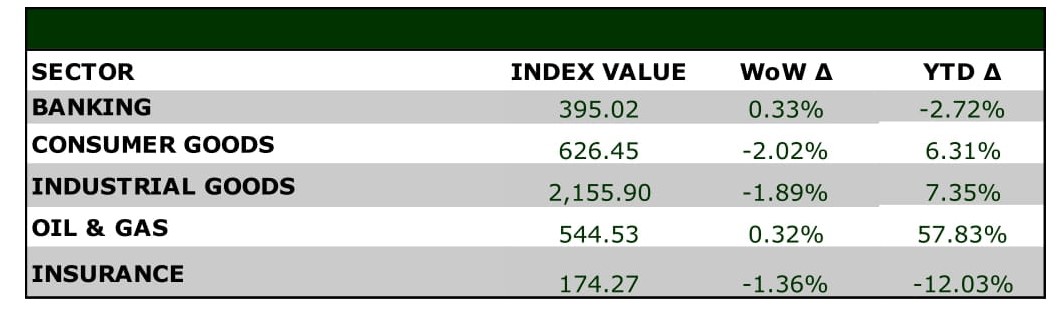

Valores: Las acciones nigerianas cerraron a la baja esta semana, ya que las tasas más altas en el mercado de renta fija hicieron que algunos administradores de fondos vendieran activos de crecimiento, en busca de mayores rendimientos de FI. El mercado retrocedió un 0,14% interanual para ubicarse en 51.091,75 puntos, ya que las pérdidas en los sectores de bienes de consumo e industriales afectaron su desempeño. El espacio de bienes de consumo fue el que peor se comportó, con una caída del 2,02 % debido a que las pérdidas en los principales nombres, FLOURMILL, NB y PZ arrastraron su rendimiento a la baja. Mientras tanto, en el área de Bienes Industriales de WAPCO, entre otros actores del sector, el área experimentó una disminución del 1,89% p/p. Por otro lado, el sector del petróleo y el gas, así como el sector bancario, registraron ganancias modestas esta semana, aumentando un 0,32% y un 0,33% interanual.

renta fija: La actividad comercial en el mercado de renta fija ha sido mixta, con rendimientos que tienden al alza en el espacio OMO, mientras que los sectores de bonos y NTB del mercado están cayendo. Los inversores reaccionaron positivamente a la subasta de bonos del lunes, y los rendimientos de los bonos de referencia cayeron 5 puntos básicos en promedio. De manera similar, los rendimientos en el espacio NTB cayeron 4 puntos básicos en promedio, impulsados por la actividad del lado comprador en el extremo corto de la curva NTB. Por otro lado, la venta en el espacio OMO ha sido intensa esta semana, como lo demuestra un aumento de 66 puntos básicos en los rendimientos en toda la región; En una gran fiesta impulsada por la venta al final de la venta en el mercado.

Moneda: El naira subió 0,65 yenes w/w en la ventana I&E FX para cerrar en 420,60 yenes.

¿Qué dará forma a los mercados la próxima semana?

Mercado de Valores: El patrón comercial de esta semana ha sido mixto, ya que hemos visto días de descensos seguidos de actividad positiva. Esperamos un patrón comercial similar la próxima semana con una actividad mínima, ya que los inversores continúan eligiendo contadores atractivos en todos los ámbitos.

renta fija: Esperamos ver una semana mixta de actividad en todo el mercado a medida que los inversores continúan eligiendo ofertas atractivas en el espacio de renta fija, a medida que ingresamos en la última semana de negociación del Q222.

Divisa: Esperamos que el naira se mantenga estable en gran medida en las diversas ventanas del espacio de divisas, ya que el Banco Central de Nigeria mantiene sus intervenciones en el mercado de divisas.

¿Qué dará forma a los mercados la próxima semana?

Mercado de Valores: El patrón comercial de esta semana ha sido mixto, ya que hemos visto días de descensos seguidos de actividad positiva. Esperamos un patrón comercial similar la próxima semana con una actividad mínima, ya que los inversores continúan eligiendo contadores atractivos en todos los ámbitos.

renta fija: Esperamos ver una semana mixta de actividad en todo el mercado a medida que los inversores continúan eligiendo ofertas atractivas en el espacio de renta fija, a medida que ingresamos en la última semana de negociación del Q222.

Divisa: Esperamos que el naira se mantenga estable en gran medida en las diversas ventanas del espacio de divisas, ya que el Banco Central de Nigeria mantiene sus intervenciones en el mercado de divisas.

Predicciones H2’22 Nigeria – Laberinto extraño

2022 ha comenzado con la esperanza de una mayor recuperación económica de los estragos de la pandemia de coronavirus. Sin embargo, solo dos meses después del año, la economía mundial dio un giro inesperado después de la invasión de Ucrania por parte de Rusia, lo que elevó los niveles generales de precios, ya que los suministros mundiales de alimentos y combustibles se vieron fuertemente afectados. A medida que persisten las tensiones en Europa del Este, sigue sin estar claro el tamaño y la gravedad de las nuevas sanciones contra Rusia en los próximos meses, lo que deja un tanto confuso el panorama económico mundial. .

Aunque Rusia y Ucrania representan solo el 2,5% de las importaciones de Nigeria, las consecuencias de la guerra en el mercado del petróleo han culminado en fuertes presiones de costos en todo el país, con una inflación que se disparó a un máximo de 10 meses en mayo. Si bien esperamos que las presiones inflacionarias persistan en la segunda mitad, vemos el potencial de que los márgenes se mantengan estables en el espacio de bienes de consumo, ya que los fabricantes de alimentos pueden continuar transfiriendo los mayores costos a los consumidores.

Dado que se espera que las interrupciones en el suministro mantengan los precios del petróleo más altos durante el año, vemos que los actores upstream están bien posicionados para generar un fuerte crecimiento de los ingresos, aunque los frecuentes cierres de producción y el robo continuo de petróleo crudo pueden limitar las ganancias de los precios más altos del petróleo. Por otro lado, los altos costos de aterrizaje de los productos básicos de combustible pueden reducir los márgenes de ganancias para los jugadores intermedios. Según los sectores industriales, el aumento de las actividades de construcción por parte del gobierno, así como el aumento del consumo de cemento en el sector inmobiliario, seguirán impulsando el crecimiento central, mientras que las presiones de costos representan un riesgo significativo a la baja para los márgenes de utilidad.

Además, las continuas intervenciones del Banco Central de Nigeria deberían conducir a un crecimiento de la producción en todo el sector agrícola, mientras que las subidas de precios de las materias primas agrícolas inducidas por factores geopolíticos podrían dejar márgenes saludables durante el segundo semestre. Del mismo modo, estamos viendo una mayor expansión de las telecomunicaciones, ya que las crecientes necesidades de Internet y el aumento de la penetración de los teléfonos inteligentes impulsan los ingresos de datos. También vemos el lanzamiento de Payment Banks (PSB) como un aumento significativo de los ingresos en los próximos años. Finalmente, se supone que la reciente subida de tipos de interés por parte del Banco Central de Nigeria, junto con la expansión de la cartera de préstamos, producirá un resultado positivo para los ingresos por intereses interbancarios de Nigeria durante el período H2.

Mercados Regionales: El ajuste global y la inflación empujan a las economías subsaharianas a subir las tasas de interés

Los rendimientos en los mercados del África subsahariana (SSA) aumentaron en general, ya que los participantes del mercado secundario reaccionaron a las últimas orientaciones de sus bancos centrales. Dado que se esperan aumentos de las tasas de interés en los mercados desarrollados, los funcionarios monetarios subsaharianos también se verán presionados para aumentar las tasas, ya que intentan atraer y mantener flujos de entrada del mercado extranjero.

Sin embargo, los riesgos para los inversores son desiguales en todos los ámbitos, ya que algunos países de la región se enfrentan a mayores riesgos financieros, como Ghana, mientras que la recuperación del sector turístico ha impulsado la confianza de los inversores en otros países de la región, específicamente en Kenia. No se espera que Nigeria, una de las dos economías más grandes de la región, experimente una presión significativa sobre la moneda debido a las salidas de capital, dadas las entradas limitadas al país durante la flexibilización de las condiciones monetarias en 2020; Sin embargo, se mantienen las restricciones al suministro de divisas. Mientras que en Sudáfrica, la baja inflación, junto con los altos rendimientos en el mercado de renta fija, ha hecho que los bonos sudafricanos sean atractivos para los inversores, debido a la tasa de rendimiento real positiva.

Si bien se ha tenido un cuidado razonable en la preparación de este documento para garantizar que los hechos aquí establecidos sean precisos y que las calificaciones, pronósticos, estimaciones y opiniones aquí también sean objetivos, razonables y justos, no se acepta ninguna responsabilidad u obligación por parte de Vitiva Capital Management Ltda. o cualquiera de sus empleados por cualquier error de hecho u opinión expresada en este documento.

More Stories

Un zimbabuense ha sido acusado del brutal asesinato de una joven en Gloucester

Compromiso de Estados Unidos con la Unión Africana centrado en los derechos humanos: documento de política sobre derechos humanos y multilateralismo

Beca de educación e investigación climática para promover el desarrollo verde en África (CREATE-GreenAfrica) 2024/2025 para estudiantes africanos