Lo que deberías saber:

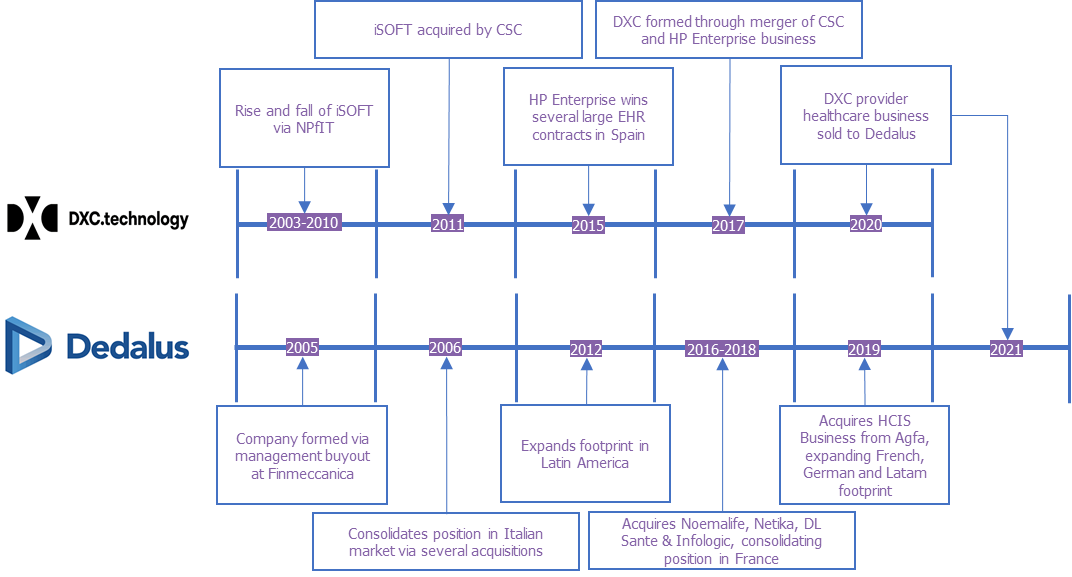

La semana pasada, Dedalus completó la compra de DXC por parte del proveedor de atención médica por $ 450 millones, un acuerdo anunciado originalmente en julio de 2020.

DXC se creó en 2017 mediante la fusión de Hewlett Packard Enterprise (HPE) CSC y Enterprise Services Business.

Dedalus se ha sometido a un rápido programa de adquisiciones en los últimos diez años, ya que adquirió una posición mayoritaria en Medasys / Noemalife, con sede en Francia, en 2016 y luego adquirió el registro de salud electrónico y el negocio de atención integrada de Agfa Health a fines de 2019.

Andrea Fiumicelli, ex vicepresidenta / directora general de negocios de salud y ciencias biológicas en DXC, pasó a ser directora ejecutiva de Dedalus en junio de 2020

La entidad combinada se convertirá en el mayor proveedor de registros médicos electrónicos en Europa, con una presencia que también se extenderá a la región de Medio Oriente, África, Asia y América Latina.

Análisis de fusiones y adquisiciones

El mayor desafío para la nueva entidad será cómo puede agilizar e integrar una cartera ahora muy abultada. La línea de tiempo a continuación muestra el viaje que las dos empresas han realizado hasta esta posición actual. Explica que para ambos, el historial de adquisiciones crea un gran dolor de cabeza en apoyo de múltiples soluciones EHR heredadas.

En el momento de redactar este artículo, DXC ha desarrollado una estrategia de posicionamiento en torno a DXC Care Suite, un grupo que incluye varios productos de HCE heredados como Lorenzo, i.CM, i.PM, MedChart, Swift y PatientCare, entre otros. Dedalus se encuentra quizás en una posición más desafiante con una serie de viejas soluciones nacionales italianas, así como más adquisiciones francesas en los últimos años (Medasys / Noemalife, Netika, DL Sante e Infologic). Esto antes que el Adquisición del negocio de historia clínica electrónica y atención integral de Agfa Eso trajo consigo el Grupo ORBIS, el Grupo Inovelan Integrated Care y la antigua solución WPD EHR vendida en Brasil.

La historia reciente contiene ejemplos de empresas que siguen este camino obsesivo y luego luchan por lograr modelos comerciales saludables con una cartera inflada. El vertido de Cerner de varios legados de las soluciones EHR de Siemens para centrarse en Millennium e ish med en el último año es un ejemplo de esto.

Dedalus ahora debe enfocarse en el período de retiro rápido de las soluciones heredadas, mientras traslada a los clientes a nuevas plataformas centrales / integradas. Mientras que al mismo tiempo no molesta a los clientes ni pierde negocio frente a la competencia. De ninguna manera una tarea sencilla.

Algunos otros pueden reclamar la huella internacional

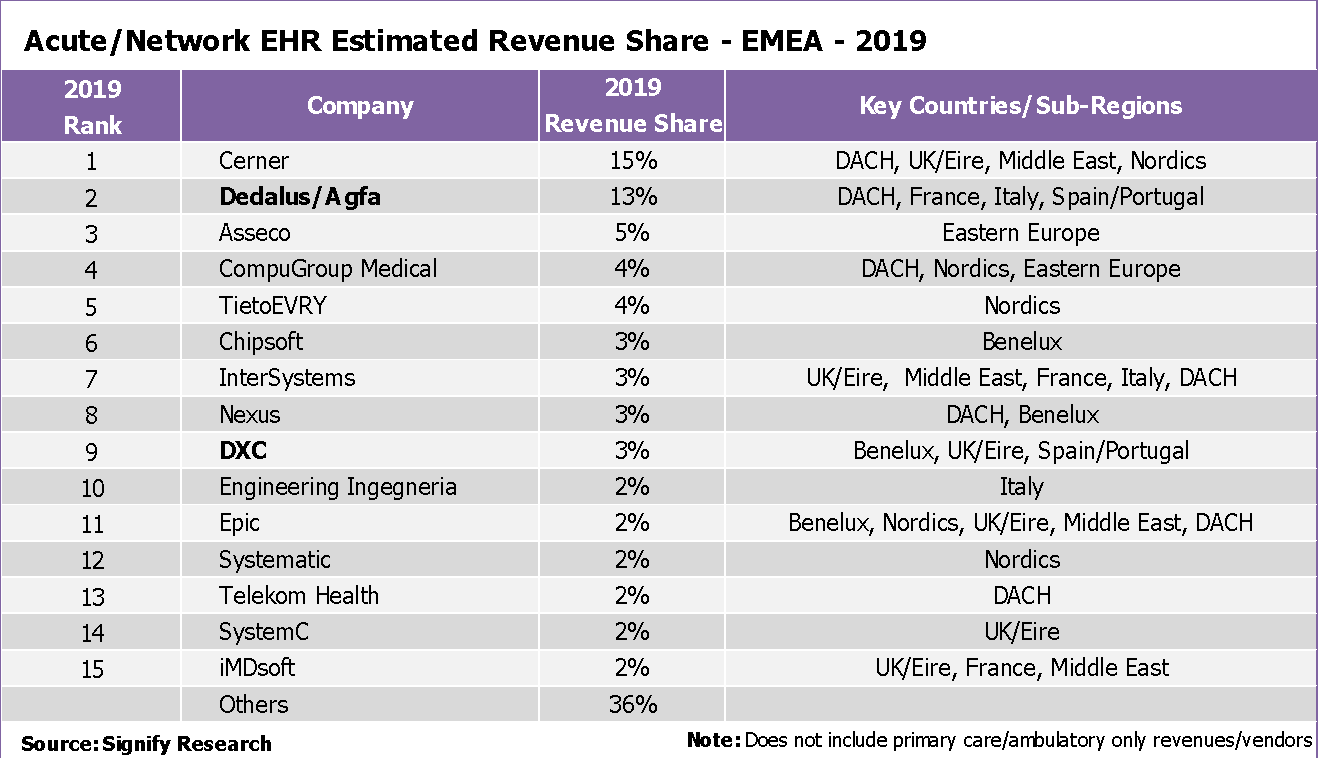

A pesar de estos importantes desafíos futuros, la entidad combinada significa que Dedalus tendrá una presencia internacional que otros proveedores de EHR no pueden igualar. Además, con los ingresos combinados de EHR de 2019 estimados en alrededor de $ 600 millones, ningún recurso europeo de registros de salud electrónicos pronto estará en términos de volumen de negocio de EHR.

Antes de la adquisición de Agfa, la fuerza de Dedalus residía en los mercados italiano y francés, donde era líder del mercado. Sin embargo, la compañía también se vendió en Latinoamérica, Benelux, España y contaba con una pequeña cantidad de negocios en Europa del Este, Reino Unido y África.

La adquisición del negocio de EHR de Agfa impulsó a la compañía a liderar el mercado en el empinado mercado de EHR en la región DACH (Alemania, Austria y Suiza) al tiempo que ayudó a consolidar su posición de liderazgo en el mercado en Francia y a consolidar su posición en el Benelux y América Latina, particularmente Brasil.

El Reino Unido / Irlanda y, en menor medida, España y Oceanía fueron los principales impulsores del negocio de HCE de DXC. Una vez más, la compañía tenía un negocio internacional más amplio que abarcaba China, India y otras partes de Asia, junto con una pequeña cantidad de ingresos en América Latina, los países del Benelux y los países nórdicos.

Los ingresos combinados de las operaciones de EMEA de la compañía ahora harán que Dedalus ocupe el primer lugar por participación de mercado en EMEA, particularmente después de vender las operaciones alemanas y españolas de Cerner a CompuGroup Medical reduciendo los volúmenes de negocios de Cerner en EMEA.

Si bien el negocio principal de Dedalus ha mostrado un fuerte crecimiento en los últimos años (en parte a través de adquisiciones), y el negocio de HCIS en Agfa creció aproximadamente un 15% entre 2017 y 2019, se estima que el negocio de EHR en DXC ha estado relativamente estancado. iSOFT nunca se recuperó realmente. Halkiion días antes de que NPfIT se estropeara en el Reino Unido hace una década. Revitalizar esta parte del negocio, al mismo tiempo que se impulsa la estrategia de integración de productos, es donde se debe centrar la atención y se medirá el éxito. El nuevo CEO de Dedalus, Andrea Fiumicelli, está bien posicionado para que esto suceda después de encabezar el acuerdo original de CSC / HP Enterprise que formó DXC. Él conocerá los desafíos mejor que nadie.

Mercado EMEA EHR

En general, el anuncio también representa otro paso hacia la estandarización en la base de proveedores de registros médicos europeos. El acuerdo original de Dedalus / Agfa, la fusión Tieto / Evry y el acuerdo CompuGroup Medical / Cerner también han contribuido a esta tendencia en los últimos años. Sin embargo, el mercado todavía está muy fragmentado con una larga cola de proveedores locales que atienden a países individuales. Los requisitos enormemente diferentes de cada mercado europeo en términos de funciones de HCE y preparación de adquisiciones locales significan que las soluciones deben estar altamente localizadas para tener éxito.

Dedalus disfruta de la ambición y el apoyo de inversores externos en su apuesta por convertirse en el vendedor número 1 con una verdadera huella en Europa; Sin embargo, es una estrategia que pocos otros han intentado o logrado con una buena razón. Dedalus ha demostrado hasta ahora que tiene mucho dinero y está lista para expandir su base de clientes a través del crecimiento inorgánico; La siguiente etapa centrada en la integración y el crecimiento orgánico será más desafiante.

Acerca de Alex Green

Alex Green es el director y analista principal de Importancia de la búsqueda, Una empresa de investigación de mercado con sede en el Reino Unido que se centra en la tecnología de la información sanitaria, la salud digital y las imágenes médicas. Alex es responsable de liderar la cartera de inteligencia del mercado de salud digital de Signify Research, inicialmente desarrollando su cobertura para plataformas de participación de pacientes y el mercado de portales.

More Stories

Para seguir siendo relevante, un gigante energético español recurre a los residuos

La productora del vídeo musical «Lifetimes» de Katy Perry está bajo investigación en España

El holding del hombre más rico de España aumenta sus beneficios un 21% y recauda más de 100.000 millones de dólares en activos